摘要:

【本期关注】本周(9/7—9/13)国际油价延续上涨态势,布伦特原油涨至91.88美元/桶,周内涨幅2.18%,基差周均值涨至1.67美元,超出我们测算的0.7美元均值区间上限,...

摘要:

【本期关注】本周(9/7—9/13)国际油价延续上涨态势,布伦特原油涨至91.88美元/桶,周内涨幅2.18%,基差周均值涨至1.67美元,超出我们测算的0.7美元均值区间上限,... 【本期关注】

本周(9/7—9/13)国际油价延续上涨态势,布伦特原油涨至91.88美元/桶,周内涨幅2.18%,基差周均值涨至1.67美元,超出我们测算的0.7美元均值区间上限,显示出现货强势、供需偏紧的格局。

从供应端来看,OPEC+持续减产,8月实际产量3553万桶/日,相比上月下降了大约50万桶。

需求端方面,我们从全球、中国、美国三个视角来观察。本周欧佩克发布9月月报,预计2023年全球对OPEC原油需求值为2923万桶/天,相较于上期报告小幅下调了7万桶/日。中国石油需求稳定增长,一方面8月中国进口原油量创年内新高,1-8月累计进口总量3.79亿吨,同比增长14.7%,另一方面主营炼厂开工负荷超过84%,升至2019年以来新高,炼厂存在为即将到来的黄金周消费旺季备货的需求。美国炼油厂生产积极性仍然较好,截至2023年8月25日当周,美国炼厂加工总量平均每天1660.3万桶,炼油厂开工率93.3%,从中长期来看,今年4月以后美国炼厂的开工负荷率一直维持90%以上,加工量也保持相对高位水平,反映了美国原油需求具备高强度韧性。

因此我们可以看到,当前减产延续和总体原油需求较稳,仍是油价延续上行的主要逻辑。但需要注意的是,在总体原油需求增量有限的情况下,油价上涨空间有限。

【供应:8月OPEC+实际产量比前月下降约50万桶,尼日利亚等国产量下降是主要原因】

【需求-全球:欧佩克下调全球对其需求预测值】

【需求-中国:8月中国进口原油量创年内新高】

【需求-中国:主营炼厂开工升至2019年以来新高】

【需求-美国:美国炼油厂加工量和积极性仍然维持高位,反映美国原油需求具备高强度韧性】

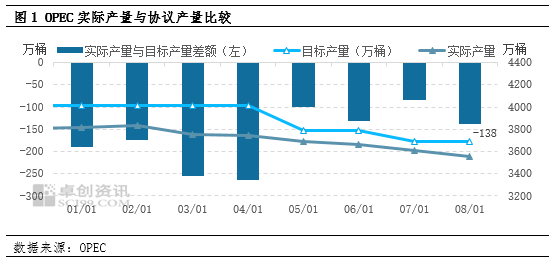

1.8月份,OPEC+实际产量比前月下降约50万桶,尼日利亚等国产量下降是主要原因

据统计,8月份OPEC+的实际产量为(日平均,以下同)3553万桶,相比上月下降了大约50万桶。OPEC+整体的实际产量与协议目标产量相比仍欠产130余万桶。

从5月份开始至8月份,OPEC+执行新的减产协议以来,已经整体减产了大约190余万桶。其中,减产幅度几乎全部来自沙特等4个主要产油国。由于其它产油国较长期以来,勘探投入不足以及外部的原因,实际产量一直达不到协议产量的要求。尤其是尼日利亚、安哥拉欠产缺口很大。8月份时,尼日利亚与安哥拉两国的实际产量,与协议目标产量相比欠产大约100万桶,占了OPEC+欠产总量的近80%。

由以上可见,由于其他产油自身的原因,其自身的实际产量还达不到协议目标产量的要求,就更谈不上参与进一步减产行动,其参加减产仅仅是个“步调一致”的名义而已。OPEC+的减产调整主要由沙特及另外3个产油国形成。而沙特在打击空头过度炒作油价,以及对油价形成的话语权方面,更是明确了这是产量调控的重要驱动力。(编者:钟健)

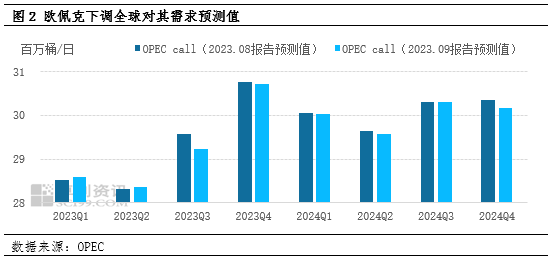

2.欧佩克下调全球对其需求预测值

根据欧佩克9月份月报数据,预计2023年全球对OPEC原油需求值为2923万桶/天,8月份报告预测值为2930万桶/天。欧佩克不仅下调了今年全球对其原油需求预测值,同时也下调了明年全球对OPEC原油需求值,从3009万桶/天下调7万桶/天至3002万桶/天。

欧佩克维持对2023年和2024年全球石油需求保持增长的预测。但同时,下调了对OPEC在2023年至2024年各季度的原油需求量预估值。这意味着欧佩克认为主要经济体表现将好于预期,并带动2024年全球原油需求相较于2023年增长,但同时由于预估其他产油国产量增长快于全球需求增长,欧佩克认为全球对其需求的预测值有所下降。基于这一数据预估,预计欧佩克也将维持较高的减产力度,对油价将继续提供支撑。(编者:赵颖)

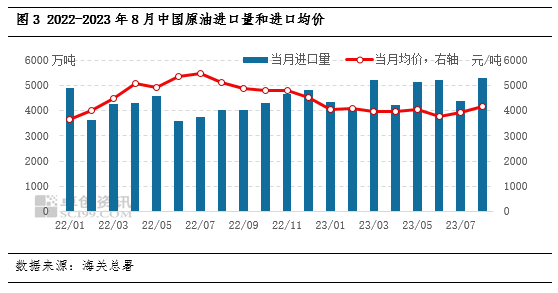

3.8月中国进口原油量创年内新高

据海关总署数据,8月我国原油进口总量为5280.4万吨,进口金额为306亿美元;1-8月累计进口总量3.79亿吨,同比增长14.7%,累计进口金额为2181.6亿美元,同比下降10.7%。

国际油价自7月呈现出上行趋势,8月小幅回调,但仍保持高位震荡,因此从成本端推升了多数能化产品价格,提振市场采购备货心态。7-8月间柴油裂解价差较二季度出现了显著回升态势,且柴油出口利润空间扩大,主营炼厂开工率明显增长,多次超过82%,达到2019年10月以来的新高水平,地炼开工率也小幅上升。此外,部分化工品的开工负荷也有所回升。在价格上涨、炼厂需求增加的情况下,原油进口量也出现显著增长,8月日均进口1243万桶,环比和同比分别增加了214.7万桶/日和293.2万桶/日。在世界主要经济体石油需求增量有限甚至下滑的情况下,中国石油需求的增长也会反向对油价形成支撑。(编者:梁曦玥)

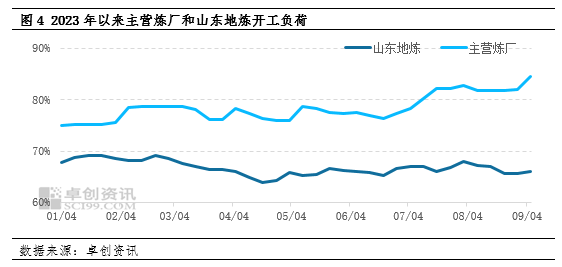

4.主营炼厂开工升至2019年以来新高

截至9月7日,据卓创资讯监测数据,主营炼厂开工负荷超过84%,达到2019年以来新高水平,较上周提高约2个百分点。与此同时,地方炼厂开工负荷保持稳定,未突破今年内最高水平。

我们认为主营炼厂加大开工负荷主要有多方面原因。其一,9月和10月属于汽油消费传统旺季,中秋和国庆假日期间居民出行需求支撑下汽油消费量有望出现较大增长,加上今年以来汽油以消化库存为主,当前库存水平不高,因此炼厂提前生产备货。其次,出口利润维持震荡上升趋势,已超过今年以来最高水平,据卓创资讯监测数据,8月汽油和柴油出口利润延续7月增长态势,环比分别上涨120%和137%。此外,月初下放了第三批成品油出口配额1200万吨,进一步提升了主营炼厂开工积极性。

值得注意的是,9月以来国际油价在沙特等产油国延长减产的支撑下再次上涨,布油突破90美元/桶,达到2022年11月以来新高水平,若布油长期维持80-90美元/桶的高位水平,炼油成本较高,不利于炼厂利润。加上开工快速上升、成品油供给面相对宽松的预期下,产品价格涨速不及成本端国际油价涨速,9月炼油毛利已出现显著下滑。(编者:梁曦玥)

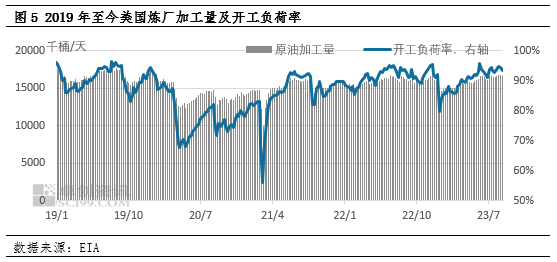

5.美国炼油厂加工量和积极性仍然维持高位,反映了美国原油需求具备高强度韧性

美国能源信息署数据显示,截至2023年8月25日当周,美国炼厂加工总量平均每天1660.3万桶,比前一周减少17.3万桶;炼油厂开工率93.3%,比前一周下降1.2个百分点。

虽然从周度数据来看美国炼厂的加工量和开工负荷有小幅度的回落,但从中长期来看,今年4月以后美国炼厂的生产积极性(开工负荷率)一直维持90%以上,加工量也保持相对高位水平。一方面美国夏季是传统的用油高峰期,消费旺季带动炼厂的生产积极性;另一方面美国石油产品的出口自2022年4月以后明显有所增加,也成为了炼油产品重要的去向。

美国炼厂保持的高积极性,反映了美国原油消费的强韧性;而消费的韧性是对“经济疲弱,需求下行”最有力的反驳:经济下行目前仍然存在于预期层面,并未实质影响原油需求。同时,消费表现出的韧性也会放大供应紧张对油价的推力,未来关注的重点仍然在供应的主动紧缩(减产)和被动紧缩(停产)两方面。(编者:赵渤文)